همه ما در زندگی روزانه خود با پرسشهایی از این دست روبهرو هستیم که: منابع مالی لازم جهت تأمین نیازهای ما چه مبلغی است؟ بهترین راه کسب این منابع کدام است؟ بین درآمد و هزینههایمان چگونه توازن برقرار کنیم؟ چه مبلغی از درآمدمان را باید به هر یک از گروههای هزینه مانند خوراک، پوشاک، تحصیل، تفریح و خرید لوازم منزل اختصاص دهیم؟ و نهایتاً چگونه باید برای تأمین منابع مالی موردنیاز جهت خرید اتومبیل، مسکن و یا تعویض و بهبود آنها برنامهریزی کنیم؟ مقاله رشتههای حسابداری به این سؤالات پاسخ میدهند.

پرسشهایی از این قبیل در مقیاسی بزرگتر، در همه کسبوکارها، بنگاهها، سازمانها و مؤسسات پیش روی صاحبان و مدیران آنهاست.

در واقع، منابع اقتصادی در اختیار هر فرد، بنگاه و سازمان و مؤسسهای محدود است. بهترین استفاده از این منابع محدود و کسب بالاترین نتیجه از آن، مستلزم برنامهریزی و تدبیر و مدیریت مطلوب است که خود نیازمند در اختیار داشتن اطلاعاتی است که در زمینه این منابع باید تهیه و در معرض استفاده تصمیمگیرندگان قرار بگیرد. وظیفه تهیه این اطلاعات بر عهده سیستمهای حسابداری است. حسابداری به ما کمک میکند تا با استفاده از یک واحد اندازهگیری مشترک یعنی واحد اندازهگیری پولی بتوانیم منابع اقتصادی متنوع و مختلف را اندازهگیری کنیم. آثار و نتایج حاصل از بهکارگیری آنها را ارزیابی کنیم و از این طریق برنامهریزی و مدیریت منابع اقتصادی را امکانپذیر سازیم.

تعریف حسابداری

تعاریف متعدد و مختلفی برای حسابداری ارائه شده است که در یکی از قدیمیترین آنها گفته شده است که “حسابداری زبان تجارت است.” در سالهای اخیر با توسعه فناوری اطلاعات و نگرش سیستمی به سازمانها و مدیریت آن، حسابداری را به عنوان بخشی از سیستمهای اطلاعاتی مدیریت برای تهیه اطلاعات مناسب جهت کنترل و تصمیمگیری دانستهاند. بر این اساس در یکی از تازهترین تعاریف، حسابداری را به شرح زیر تعریف کردهاند.

“حسابداری به عنوان یک سیستم اطلاعاتی عبارت است از فرایند تشخیص، اندازهگیری، ثبت و پردازش رویدادهای اقتصادی (مالی) یک سازمان، تهیه اطلاعات لازم و گزارشگری آن به استفادهکنندگان این اطلاعات.”

در تعریف فوق فرایند تشخیص عبارت است از انتخاب آن دسته از رویدادهایی که به عنوان رویداد اقتصادی یا مالی تلقی میشوند. همچنین به سازمان یا مؤسسهای که برای آن حسابداری میکنیم، مربوط میشوند. پرداخت دستمزد کارگران و فروش محصول در شرکت آفتاب رویدادهای مالی هستند ولی تغییر مدیریت تولید این شرکت یک رویداد مالی نیست.

پس از تشخیص رویدادهای مالی، قدم بعدی اندازهگیری این رویدادها به وسیله یک واحد اندازهگیری یعنی پول است. حسابداری فقط با وقایعی که بتوان آنها را با پول اندازهگیری کرد، سروکار دارد. به این ترتیب بسیاری از رویدادها و واقعیتهای مهم یک سازمان که قابل بیان به زبان پول نیستند در دفاتر مالی آن ثبت و ضبط نمیشوند. مثلاً انتصاب یک مدیرعامل جدید برای شرکت رویدادی است که قابل اندازهگیری با واحد پولی نیست و به همین جهت در سیستم حسابداری وارد نمیشود.

اگر برای کسب و کار خود به دنبال انتخاب نرم افزار حسابداری مالی مناسب هستید، مقاله مهمترین فاکتورهای انتخاب بهترین نرم افزار حسابداری را مطالعه کنید.

– رویدادهای مالی

رویدادهای مالی پس از اندازهگیری به واحد پولی، در سیستم حسابداری وارد یا ثبت میشوند. اصطلاح ثبت بیشتر در سیستمهای حسابداری مصداق دارد و این مرحله در سیستمهای مکانیزه در حقیقت مرحله ورود اطلاعات خام به سیستم است. ثبت رویدادها باید به روشی منظم و با رعایت قواعد و دستورالعملهای مشخص و در فرمها و دفاتری که برای این منظور طراحی شدهاند، انجام شود.

پردازش اطلاعات ثبت شده مرحلهای است که در هر سیستم حسابداری از طبقهبندی و تلخیص رویدادها آغاز شده است. با توجه به نوع اطلاعات موردنیاز بعضاً به عملیات محاسباتی پیچیدهای نیز تسری مییابد. مثلاً محاسبه بهای تمام شده محصولات تولیدی یک شرکت، فرایند محاسباتی متعددی را طی میکند. امروزه با استفاده از رایانهها پردازش اطلاعات مالی در سیستمهای حسابداری با سرعت و دقت بیشتری نسبت به گذشته انجام میشود.

فرایند گزارشگری یکی از مهمترین مراحل یک سیستم حسابداری و به طور کلی رشتههای حسابداری است. اطلاعات مالی از طریق ارائه یک سری گزارشهای حسابداری در اختیار استفادهکنندگان این اطلاعات قرار میگیرد. معروفترین گزارشهای مالی عبارتند از گزارشهای ترازنامه و سود و زیان که به آنها صورتهای مالی نهایی نیز گفته میشود. فرایند گزارشگیری شامل تفسیر و تجزیه و تحلیل گزارشها و اطلاعات مالی است. این بخش از فرایند حسابداری در سالهای اخیر اهمیت بیشتری یافته است.

رشتههای حسابداری

امروزه حسابداری در مؤسسات انتفاعی به دو حوزه اصلی حسابداری مالی و حسابداری مدیریت تقسیم میشوند.

– حسابداری مالی، یکی از مهمترین رشتههای حسابداری

حسابداری مالی یکی از رشتههای حسابداری است. این رشته وظیفه ثبت و پردازش وقایع مالی مؤسسات انتفاعی و تهیه گزارشها و صورتهای نهایی این مؤسسات را عمدتاً برای استفادهکنندگان خارجی این گزارشها (مانند سرمایهگذاران، طلبکاران، مؤسسات پولی و بانکی، دولت و رقبا) بر عهده دارد. البته مدیران این مؤسسات نیز علاقهمند به اطلاعات و گزارشهای تهیه شده هستند. ولی هدف گزارشگری در حسابداری مالی عمدتاً ارائه اطلاعات موردنیاز استفادهکنندگان خارجی است. به همین جهت برای اطمینانبخشی به استفادهکنندگان این اطلاعات، در کلیه مراحل تشخیص، اندازهگیری، ثبت و گزارشگری اطلاعات، اصول و قواعدی باید رعایت شود که به “اصول پذیرفته شده حسابداری” موسوم است.

این اصول در طول تاریخ تکامل حسابداری، توسط انجمنها و مؤسسات آموزشی و حرفهای، با نظرخواهی از جامعه حسابداران، جهت ایجاد یکنواختی در روشها و رویههای مورد عمل، و از همه مهمتر به منظور حفظ منافع جامعه استفادهکننده از اطلاعات حسابداری، تدوین و مورد پذیرش حسابداران قرار گرفته است.

– حسابداری مدیریت

وظیفه تهیه اطلاعات مالی موردنیاز مدیران (در سطوح مختلف) را به منظور برنامهریزی، کنترل عملیات و تصمیمگیری بر عهده دارد. مدیران در اکثریت تصمیمات خود به اطلاعات و تجزیه و تحلیلهای مالی نیازمندند. حسابداری مدیریت پیامدهای مالی به دلایل مختلف در یک تصمیمگیری را ارزیابی و تجزیه و تحلیل کرده و نتایج حاصل از تصمیمات متخذه را نیز ارزیابی و گزارش میکند و از این طریق، فرایند برنامهریزی و کنترل عملیات را در مؤسسه امکانپذیر میسازد.

یکی از مهمترین سیستمهای فرعی حسابداری مدیریت، سیستم حسابداری بهای تمام شده است. حسابداری بهای تمام شده محصولات و خدمات را در مؤسسات تولیدی و خدماتی بر عهده دارد. علاوه بر این، پیشبینی اقلام بهای تمام شده و کنترل این اقلام و تجزیه و تحلیل آنها نیز در حوزه فعالیت حسابداری بهای تمام شده است.

این رشته از حسابداری را حسابداری صنعتی یا حسابداری هزینهیابی نیز مینامند. برخی از صاحبنظران حسابداری به دلیل اهمیت حسابداری بهای تمام شده، آن را مستقل از حسابداری مدیریت و به عنوان یکی از شاخههای اصلی حسابداری شناسایی میکنند.

– بودجهبندی

یکی دیگر از شاخههای زیرمجموعه حسابداری مدیریت، بودجهبندی است. بودجهبندی وظیفه تبدیل برنامههای مؤسسه به زبان پول را بر عهده دارد. منابع مالی در اختیار مؤسات محدود است بنابراین جهت بهترین استفاده از ین منابع و اخذ بالاترین نتیجه از آن، باید برنامهریزی شود. بودجه زبان ریالی برنامه است و فعالیت بودجهبندی یعنی تبدیل برنامههای مؤسسه به زبان پول و ایجاد سازوکار مناسبی جهت کنترل و ارزیابی چگونگی اجرای این برنامهها.

حسابدارانی که به کار بودجهبندی در مؤسسات مشغولاند، به فنون و روشهایی مسلط میشوند که کار تبدیل عملیات و فعالیتهای پیشبینی شده را به ارقام و کمیتهای پولی انجام دهند و سپس نتیجه عملیات را با ارقام پیشبینی شده مقایسه و گزارش کنند. آنها میتوانند از نرمافزارهای بودجه و اعتبارات برای این امر کمک بگیرند.

انواع دیگر رشتههای حسابداری

علاوه بر رشتههای فوق که عمدتاً در مؤسسات انتفاعی مطرح است، رشتههای تخصصی دیگری نیز در حسابداری ایجاد شده است که مهمترین آنها به شرح زیر است:

حسابداری دولتی یا حسابداری مؤسسات غیرانتفاعی

این رشته از حسابداری، بر ثبت و گزارشگری وقایع مالی مؤسسات دولتی (مانند وزراتخانهها، شهرداریها) و همچنین مؤسساتی که هدف از تشکیل آنها ارائه خدمات عامالمنفعه است (مانند مؤسسات خیریه، مؤسسات آموزشی، درمانی و خدمات اجتماعی) تأکید دارد. اگرچه بسیاری از قواعد ثبت و نگهداری اطلاعات مالی در همه مؤسسات اعم از انتفاعی و غیرانتفاعی یکسان است ولی به دلیل اینکه ارزیابی عملکرد این مؤسسات بر پایه عواملی مانند سود و زیان استوار نیست. بنابراین برخی از مفاهیم اصلی مانند درآمد و هزینه و اهداف گزارشگری و اصول پذیرفته شده در حسابداری این نوع مؤسسات با مؤسسات انتفاعی متفاوت است.

حسابداری دولتی یا حسابداری تعهدی عمدتاً وظیفه نگهداری درآمدها و هزینههای دستگاههای دولتی را در قالب سرفصلهایی که سازمان مدیرتی و برنامهریزی تعیین کرده است، و تطبیق آنها با بودجه پیشبینی شده بر عهده دارد.

حسابرسی

فعالیتی است که هدف آن بررسی صحت عملیات مالی و اطلاعات مندرج در دفاتر و گزارشهای حسابداری مؤسسات است. حسابرسان، چگونگی تشخیص، اندازهگیری و ثبت و گزارشگری رویدادهای مالی مؤسسات را با استفاده از فنون حسابرسی بررسی کرده و رعایت اصول پذیرفته شده حسابداری، قوانین جاری و آییننامههای مورد اجرا در مؤسسات را در همه این فرایندها مورد رسیدگی قرار میدهند تا استفادهکنندگان از اطلاعات، نسبت به صحت و قابلیت مقایسه آنها و مفید بودن این اطلاعات در تصمیمگیریهای خود اطمینان یابند.

اگر حسابرسان این وظیفه را در قبال مدیران مؤسسات انجام دهند آنها را حسابرس داخلی مینامند. حسابرسان داخلی جزء کارکنان مؤسسه بوده و زیر نظر مدیریت وظایف گفته شده را انجام میدهند. استفادهکنندگان خارجی اطلاعات مالی نیز جهت اطمینان یافتن از صحت و کفایت این اطلاعات، حسابرسانی را مأمور رسیدگی به دفاتر و عملیات مالی مؤسسه میکنند. این حسابرسان را حسابرس مستقل یا حسابرس خارجی مینامند.

سیستمهای حسابداری

یکی از رشتههای حسابداری است که فعالیت آن طراحی روشها و دستورالعملها، فرمها و دفاتر مورد استفاده جهت ثبت و نگهداری و پردازش اطلاعات مالی است. با گسترش و توسعه استفاده از رایانه در پردازش اطلاعات، سیستمهای دستی حسابداری جای خود را به سیستمهای رایانهای دادهاند و تیمهای کارشناسی متشکل از متخصصان سیستمهای حسابداری و مهندسان نرمافزار، کار طراحی سیستمهای حسابداری مکانیزه را بر عهده دارند.

امروزه شرکتها و مؤسسات مشاورهای و طراحی سیستم، بستههای نرمافزاری آمادهای عرضه میکنند. به کمک آنها میتوان بسیاری از عملیات حسابداری را با استفاده از رایانهها انجام داد.

حسابداری مالیاتی، یکی از پرکاربردترین رشتههای حسابداری

وظیفه تشخیص اثرات مالیاتی عملیات و فعالیتهای مالی را بر عهده دارد. از آنجا که بیشترین و بزرگترین قسمت درآمدهای دولتها از طریق وصول مالیات تأمین میشود. بنابراین از وجود این حسابداران در اطمینان یافتن از دریافت حقوق قانونی دولت استفاده میشود. حسابداران شاغل در این رشته باید بر تمام قوانین و رویههای مالیاتی وقوف کامل داشته و از تغییرات آنها همواره مطلع شوند.

حسابداری مسئولیتهای اجتماعی

یکی از رشتههای حسابداری، حسابداری مسئولیتهای اجتماعی است. این نوع از حسابداری، رشته نوینی است که کار ارزیابی و محاسبه منافع و بهای تمام شده فعالیتهای مختلف را از دیدگاه اجتماعی بر عهده دارد. به طور مثال حسابداران این رشته ممکن است کار ارزیابی اثرات بارانهای اسیدی را بر عهده بگیرند. و به این ترتیب بهای تمام شده اجتماعی اقداماتی را که منجر به ایجاد این پدیده میشود، محاسبه نمایند. تجزیه و تحلیلهای مربوط به اثرات اجتماعی فعالیتهای مؤسسه را میتوان به عنوان بخشی از حسابداری مدیریت مؤسسه نیز تلقی کرد.

مطالب مرتبط

چه عواملی موجب میشوند موفقیت مدیریت فرآیندهای کسب و کار (BPM) در روالی که برای پیادهسازی فرآیندهای مکانیزه انجام میشود، ... ادامه مطلب »

مدیریت فرآیندهای کسب و کار (BPM) به ساماندهی و هماهنگی فعالیتهای بین واحدهای مختلف میپردازد و اقداماتی را برای بهبود ... ادامه مطلب »

مهمترین عامل تعریف و طراحی فرآیندهای کسب و کار «مدلسازی» است که با استفاده از زبان و استاندارد BPMN به ... ادامه مطلب »

استفاده از DataStoreReference در زبان مدلسازی BPMN امکان ارتباط اطلاعاتی بین دو فرآیند مرتبط به هم را فراهم میکند. فرآیند نمونه ... ادامه مطلب »

BPMN مخفف عبارت Business Process Model & Notation است و به معنی مجموعهای از علائم و اشکال گرافیکی برای مدلسازی ... ادامه مطلب »

در ادامه مطالب مرتبط به آموزش BPMN به مرور Send Task و Receive Task در BPMN میپردازیم. در صورت نیاز به ... ادامه مطلب »

در این مطلب به آموزش BPMN به مرور Subprocess میپردازیم. Subprocess یا زیرفرآیند، فعالیتهایی هستند که با شکستن آنها به ... ادامه مطلب »

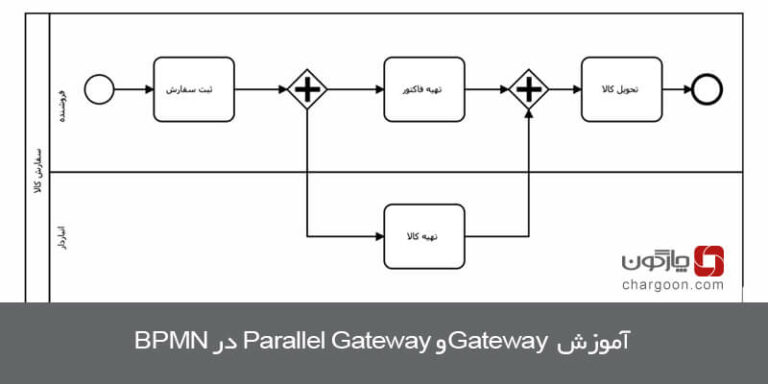

در ادامه مطالب مرتبط به آموزش BPMN به مرور Parallel Gateway میپردازیم. [caption id="attachment_27583" align="aligncenter" width="700"] Parallel Gateway[/caption] Gateway از ... ادامه مطلب »

در ادامه مطالب مرتبط به آموزش BPMN به مرور Exclusive Gateway میپردازیم. در مطلب قبل به معرفی کلی درگاهها پرداختیم ... ادامه مطلب »

هیچ دیدگاهی ارسال نشدهاست!

در بحث پیرامون این مطلب شرکت کنید!