تنخواه گردان حسابداری راهحلی برای مدیریت هزینههای جزئی و روزمره تأمین ملزومات و خدمات سازمانی است. هر سازمان نیاز به ابزار و تجهیزات و خدمات مختلفی دارد که همه کارکنان یا بخشی از آنها از این وسایل و خدمات استفاده میکنند. شرکتها از تنخواه گردان استفاده میکنند تا روند اداری خروج پول از شرکت را برای برای امور روزمره تسهیل کنند.

تنخواه

تنخواه در بیشتر فرهنگنامههای فارسی به معنای پول نقد، سرمایه نقدی، مال و متاع و برات معنی شده است. واژه تنخواه برای اولین بار در تاریخ بیهقی به کار رفته که معنای دقیق آن مشخص نیست اما مفهوم بخشی از مواجب یا همه مواجب را در بر داشته است. اصطلاح امروزی تنخواه در فرهنگ علوم اقتصادی نیز آمده و کاربردهای فراوانی در سیستم مالی دارد.

تعریف تنخواه

تنخواه Imprest Funds در حسابداری به هزینهای گفته میشود که برای پرداخت نیازمندیهای جزئی اداری و شرکتی در نظر گرفته میشود. این هزینه به صورت وجه نقد یا اعتبار به یکی از کارکنان به عنوان تنخواهدار تحویل داده میشود تا برای مخارج روزمره از آن استفاده کند و برای دسترسی به منابع مورد نیاز، درگیر تشریفات اداری بیش از حد نباشد. تنخواهدار باید برای تمامی پرداختهایی که مبلغ آنها از تنخواه کسر میشود فاکتور تهیه کند.

در پایان هر دوره مالی مجموعه فاکتورها گردآوری شده و امور حسابداری آن انجام میشود. رسیدها، فاکتورها و تمامی اسناد مربوط به مخارج تنخواه بعد از ثبت و تحویل به حسابداری، توسط مدیر بخش تأیید و بایگانی میشود. اعتبار تنخواه فقط برای امور اداری و سازمانی صرف میشود.

تنخواهدار

تنخواهدار باید فردی مورد اعتماد باشد، معمولاً مامور خرید هر شرکت مسئولیت تنخواهداری را نیز بر عهده دارد. ممکن است تنخواهدار یک فرد ثابت نباشد و بسته به شرایط سازمانی و شرکتی، کارکنان مختلفی متناوباً این مسئولیت را بر عهده داشته باشند. یا هر بخش از یک سازمان و شرکت بزرگ تنخواهدار جداگانه داشته باشد. در سازمانهای بزرگ تنخواهداری یکی از شغلهای مهم به شمار میرود. وظایف تنخواهدار با توجه به استراتژی مالی و اجرایی سازمان به دو حالت قابل انجام است.

- تنخواهدار شخصاً خریدها را انجام میدهد و هزینه را پرداخت میکند. در این حالت فاکتورهای خرید به عنوان سند در تنخواه گردان ثبت میشود.

- تنخواهدار نقش پرداختکننده را دارد و انجام مراحل خرید بر عهده او نیست. تنخواهدار صرفاً مبالغ اعلامشده را مطابقت داده و پرداخت میکند. در این حالت برای تمامی پرداختها باید یک سند سازمانی با عنوان برگ پرداخت صادر شود و در حسابداری به ثبت برسد.

وظایف تنخواهدار

- آگاهی و تسلط کافی بر آییننامههای شرکتی و سازمانی

- دریافت اعتبار مالی و تهیه خدمات و کالای موردنیاز و انجام عملیات پرداخت

- جمعآوری اسناد پرداخت برای ثبت در حسابداری

- دریافت رسید تحویل کالا و خدمت از واحدهایی که اعلام نیاز کردهاند

- تحویل اسناد مالی به حسابداری

- ثبت و ذخیرهسازی هزینهها و پرداختها به صورت مکتوب یا دیجیتال

- بازگرداندن مازاد تنخواه

- تنظیم صورتجلسه تنخواه

- ارائه صورت مالی در پایان هر ماه یا دوره مالی

انواع تنخواه گردان در ادارات دولتی

برای معرفی تنخواه گردان به قانون محاسبات عمومی کشور مصوب 1366/06/01، فصل اول و بخش تعاریف مراجعه میکنیم. چهار تنخواه گردان در این چهار ماده قانونی معرفی شدهاند:

- تنخواه گردان خزانه

- تنخواه گردان استان

- تنخواه گردان حسابداری

- تنخواه گردان پرداخت

هر کدام از این تنخواه گردانها به صورت مختصر معرفی شدهاند.

ماده 26: تنخواه گردان حسابداری عبارت است از وجهی که خزانه و یا نمایندگی خزانه در استان از محل اعتبارات مصوب برای انجام بعضی از هزینههای سال جاری و تعهدات قابل پرداخت سالهای قبل در اختیار ذیحساب قرار میدهد تا در قبال حوالههای صادرشده واریز و با صدور درخواست وجه مجدداً دریافت گردد.

تنخواه گردان حسابداری بر طبق تعریفی که برای ادارات دولتی صورت گرفته است، در شرکتها و سازمانهای غیردولتی نیز پیادهسازی میشود.

اهداف تنخواه گردان حسابداری

فرایند و ضوابط تنخواه گردان حسابداری بر اساس تجربههای مدیریت مالی به صورت امروزی درآمده است تا دسترسی به اهداف خاصی را ممکن سازد. این اهداف عبارتند از:

- سهولت پرداخت و تسریع فرایند تأمین: تخصیص تنخواه موجب سرعت و دقت بیشتر در پرداخت هزینههای جاری و جزئی شرکت میشود.

- کاهش عملیات حسابداری: هر چه پرداختهای سازمانی از طریق پرداخت بانکی و صندوق شرکت باشد، عملیات حسابداری پیچیدهتر خواهد شد. پرداخت مستقیم از تنخواه راهحلی برای کاهش عملیات حسابداری است.

- کنترل وجه نقد: با استفاده از تنخواه گردانی میتوان به راحتی از هزینههای جزئی و نقدی روزمره شرکت مطلع شد.

انواع پرداخت تنخواه گردان حسابداری بر اساس زمان پرداخت

دو روش اصلی برای پرداخت تنخواه گردان در حسابداری وجود دارد: پیش از پرداخت و پس از پرداخت توسط تنخواهدار.

- در روش اول پیش از آنکه هزینهای پرداخت شود حساب تنخواه شارژ میشود. پس از پرداختها، اسناد و فاکتورها به حسابداری ارائه میشوند و در حسابداری فرایندهای معمول مالی مربوط به تنخواه ثبت و ذخیره میشود.

- در روش دوم، تنخواه گردان از حساب شخصی خود پرداختهای شرکتی را انجام میدهد و پس ارائه اسناد و فاکتورها به واحد حسابداری و تأیید شدن آنها مبلغ تنخواه به حساب شخصی تنخواه گردان واریز میشود.

انواع پرداخت تنخواه گردان حسابداری بر اساس نوع پرداخت

نوع پرداخت از سوی سازمان به تنخواهدار به دو صورت امکانپذیر است:

- واریز مبلغ به حساب شخصی تنخواهدار یا حساب شرکتی که به او تحویل داده شده است.

- تخصیص چک با مبلغ مورد تأیید حسابداری به تنخواه گردان و دریافت رسید.

تنخواه گردانی حسابداری

تنخواه گردانی حسابداری بر اساس استراتژیهای سازمانی در هر شرکت ممکن است به یک صورت باشد. اما مهمترین انواع آن به شکل متغیر، ثابت، نقدی و تعهدی است.

-

ثابت

در این تنخواه گردانی به صورت ماهیانه یا دورهای، مبلغی مشخص برای هزینههای شرکت تخصیص داده میشود. تنخواهدار نیز مدارک هر خرید و پرداخت را در پایان ماه یا دوره مالی به حسابداری تحویل میدهد.

در تنخواه گردانی ثابت نباید هیچگونه پرداخت فرعی از حساب و مبلغ تنخواه انجام شود.

-

متغیر

این شیوه سقفی برای پرداخت ماهیانه یا دورهای ندارد که پس از پایان دوره تنخواهدار تمامی اسناد هزینهها و مبلغ باقیمانده را به حسابداری تحویل میدهد.

-

نقدی

در این روش مبلغ ثابتی برای تنخواه در نظر گرفته نمیشود و مطابق با اسناد و مدارکی که به عنوان رسید و فاکتور به تأیید حسابداری میرسد، مبالغی معادل آنچه هزینه شده به تنخواه گردان پرداخت میشود.

-

تعهدی

این روش نیازی به ارائه سند و فاکتور نیست و مبلغ تنخواه تنها با تأیید یک نسخه سند مثبت از سوی حسابداری به تنخواهدار پرداخت میشود.

تأیید اسناد تنخواه گردان حسابداری

فاکتورها و اسناد پرداخت تنخواه باید برای اداره مالیات قابل قبول باشند پذیرش و تأیید هر سند پرداخت، منوط به داشتن ویژگیهایی است که عبارتند از یک فاکتور چاپشده دارای شماره سریال، شماره اقتصادی، تاریخ، مهر و امضا و بدون خطخوردگی که مبالغ کسرشده از تنخواه بابت دریافت خدمت یا کالایی که فاکتور آن مطابق و معادل مجموع ارقام فاکتور باشد.

حساب تنخواه گردان

حسابها به سه دسته کل، معین و تفصیل تقسیم میشوند. حساب تنخواه گردان در ترازنامه شرکت در حساب معین ثبت میشود.

نکاتی در مورد افتتاح حساب تنخواه و فرایند پرداختها که باید به آنها توجه داشت در ادامه آورده میشود.

- صلاحیت تنخواهگردان مورد تأیید مسئولان باشد.

- مبلغی که در اختیار تنخواه گردان قرار میگیرد توسط هیئتمدیره تعیین و پرداخت آن در یک مرتبه باشد.

- رسید پرداخت برای تنخواه معتبر باشد.

- تنخواهدار برای هر پرداخت فاکتور یا قبض معتبر داشته باشد.

- اسناد پرداخت ثبت و بایگانی شوند.

- در صورت تمایل از تنخواهدار چک یا سفته تضمین گرفته شود.

تفاوت صندوق و تنخواه گردان در حسابداری

- ماهیت تنخواه گردان شبیه صندوق است اما تفاوتهایی نیز با هم دارند.

- پرداختهای روزانه صندوق باید ثبت شوند اما تنخواه در پایان دورههای مشخصی ثبت میشود.

- صندوق سقف پرداخت ندارد ولی برای تنخواه سقف مشخصی تعریف میشود.

- برداشت از صندوق نیاز به تأیید مدیران ارشد دارد اما برداشت از تنخواه کاملاً در اختیار تنخواهدار است.

- به عبارت دیگر حساب تنخواه مستقیماً در اختیار تنخواهدار است در حالی که حساب صندوق با نظارت مسئولان و مدیران در اختیار مسئول خرید قرار میگیرد.

- تنخواه فقط برای هزینههای جزئی و روزمره قابل پرداخت است.

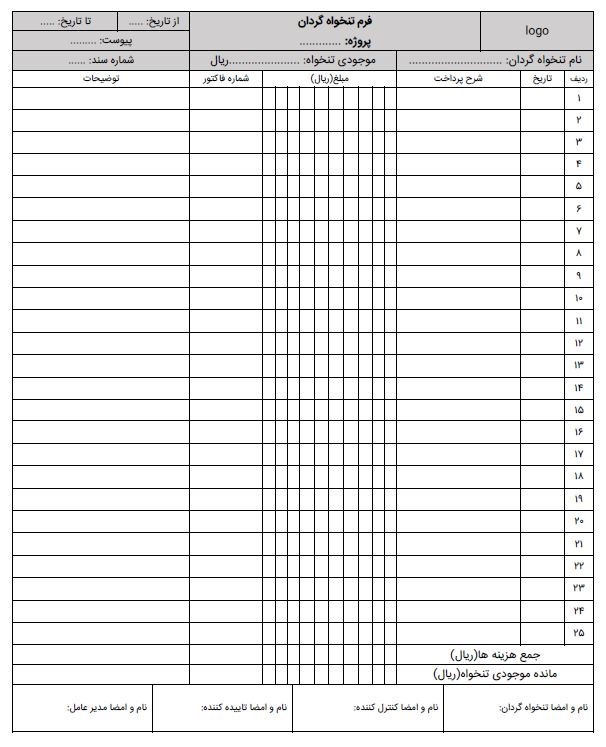

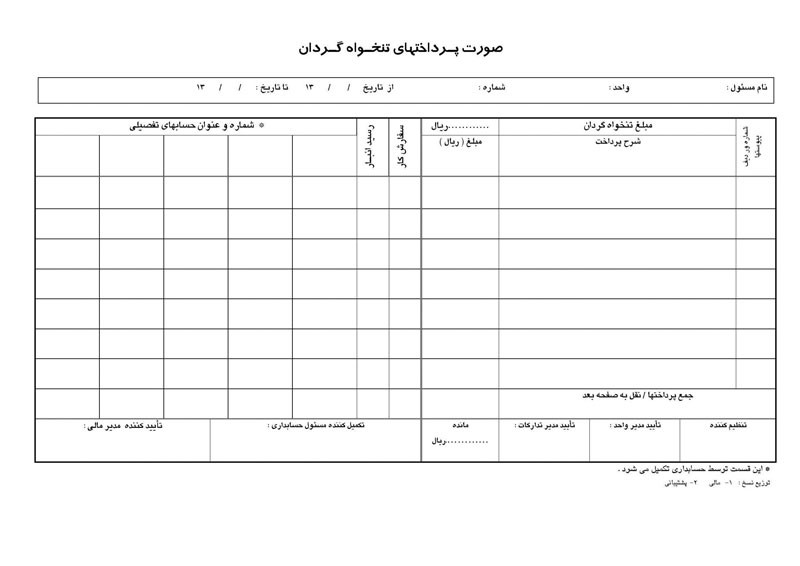

فرم تنخواه گردان حسابداری

انواع نرم افزارهای حسابداری فرمهای تنخواه گردان حسابداری را ارائه میدهند. این فرمها باید ویژگیهای دقیقی داشته باشند تا قابل ثبت در امور حسابداری و مالی باشند. در هر نرم افزار نحوه ثبت و مراحل مختلفی برنامهریزی شده است که آموزشهای مربوط به آن نیز در اختیار کاربران قرار میگیرد. دو نمونه فرم برای آشنایی بیشتر شما با جزییات مندرج در فرمهای تنخواه گردان در ادامه آورده شدهاند.

تنخواه گردان حسابداری به چه مواردی تعلق میگیرد؟

تنخواه با توجه به ابعاد و نوع فعالیت هر شرکت و سازمان به هزینههای مختلفی تعلق میگیرد. هزینههایی نظیر صدور کارتها، خرید لوازم اداری و مصرفی، خرید تزئینات و گل و گیاه و بازپرداخت هزینههای جزئی که کارمندان از حساب شخصی خود پرداخت کردهاند از حساب تنخواه پرداخت میشود.

تنخواه گردان حسابداری چه ضرورتی دارد؟

به مرور زمان متخصصان امور مالی و مدیریتی در حسابداری متوجه شدهاند که تنخواه مناسبترین راه برای مدیریت هزینههای روزمره و جزئی اداری است و نیازی به طی کردن فرایندهای پیچیده اداری ندارد. هزینههایی که تنخواه به آنها تعلق میگیرد به صورتی هستند که اگر لازم باشد برای پرداخت وارد مراحل اداری و حسابداری شوند، بیشتر از آنکه مفید باشند موجب اتلاف وقت و انرژی کارکنان خواهند شد. بهتر است این هزینهها از یک منبع جداگانه و در بازههای زمانی به صورت تنخواه تجمیع شده و در اسناد حسابداری ثبت شود.

بستن حساب تنخواه گردان

حساب تنخواه گردان از حسابهای دائمی شرکتها محسوب میشود و باید باقیمانده مبلغ موجود در حساب به سال مالی جدید منتقل شود. در پایان سال مالی سند اختتامیه با حساب تراز افتتاحیه و اختتامیه صفر میشود و همان مبلغ باقیمانده طی سند افتتاحیه به سال مالی بعدی منتقل میشود.

همچنین میتوان مانده تنخواه را در پایان سال مالی صفر کرد و مبلغ آن را به حساب بانکی شرکت واریز کرد و در سال بعد مجدداً از حساب شرکت برای شارژ حساب تنخواه گردان واریز داشت.

نرم افزار عاملین دیدگاه به مدیریت بهینه و مؤثر تنخواه گردانی در سازمانها کمک میکند.

تحویل تنخواه

اگر تنخواه گردان تغییر کند لازم است تا فرایند تحویل تنخواه انجام شود. این فراید شامل مراحل زیر است:

- تنظیم سند پرداختهای انجامشده و ارائه فاکتور و اسناد تنخواه گردان به حسابداری

- استرداد باقیمانده تنخواه به شرکت و سازمان

- ارائه لیست پرداخت و گردشهای مالی صورت گرفته به حسابداری برای تنظیم صورت جلسه تنخواه گردان

- تحویل حساب یا اسناد تنخواه به فرد جدید

سخن پایانی

تنخواه گردان حسابداری یکی از اسنادی است که باید در ترازنامه مالیاتی شرکتی ثبت شود اما نحوه ثبت آن در حسابداری به صورت دورهای خواهد بود. تنخواه به موارد مصرفی اداری و روزمره تعلق میگیرد که معمولاً مبالغی جزئی و متعدد هستند. فرایند حسابداری برای تنخواه یک شیوه مستقل را در نظر گرفته تا برای دریافت، تأیید و صدور اسناد مربوط به تنخواه فشار اضافی به بخش حسابداری وارد نشود.