یکی از فرآیندهای مهم در سازمانها و شرکتها فرآیند مالی حسابداری است که ابعاد گستردهای دارد و واحدها و دپارتمانهای گوناگونی را شامل میشود. مکانیزه کردن این فرایند جدای از اینکه ابعاد سازمان بزرگ، متوسط یا کوچک باشد، گردش کار را در سازمان تسهیل میکند و با کاهش هزینهها موجب بهرهوری میشود.

در اغلب سازمانهای ایرانی با وجود توسعه نرمافزارهای سازمانی این فرآیند به دلیل گستردگی، تنوع و پیچیدگی ساختار مالی و اداری هنوز یکپارچه نیست. نرمافزارهای جزیرهای هر کدام بخشی از عملکرد واحدهای درگیر را مکانیزه کردهاند ولی چون بهم متصل نیستند، فرآیند مالی به صورت جامع مدیریت نمیشود و مهمتر از آن اطلاعات و داشبوردهای مدیریتی جامعی نیز در دسترس مدیران ارشد قرار ندارد.

تصمیم برای یکپارچه کردن این فرایندها در سطوح ارشد مدیریتی یک سازمان، موانعی مهمی نیز دارد که اغلب در زیرمجموعه مباحث مدیریت تغییر قابل صورتبندی است، ولی تا زمانیکه مزیتها و نقشه راه پروژه مکانیزه کردن فرآیند جامع مدیریت مالی، مشخص نباشد، تصمیمگیری و اختصاص منابع برای آن قابل انجام نیست.

این مقاله سعی دارد ضمن مشخص کردن مزایای این پروژه به شرح موانع ساختاری آن بپردازد و نمونه موفقی از اجرای آن در دانشگاه صنعتی امیرکبیر ارائه کند.

فرآیند جامع مدیریت مالی چیست و شامل چه بخشهایی میشود؟

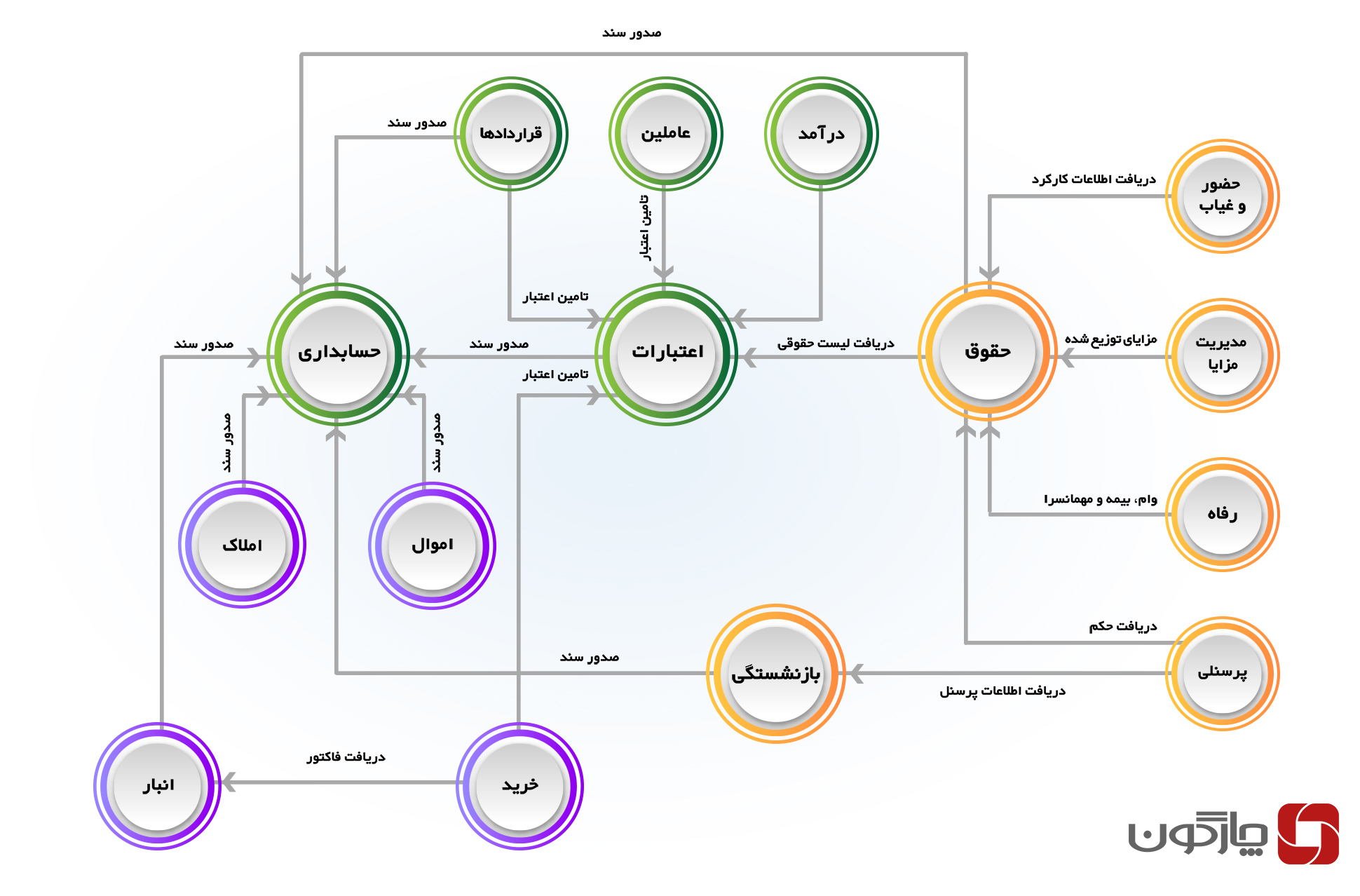

هر واحدی از سازمان که در جذب درآمد، ایجاد هزینه یا هر رویداد مالی دیگری نقش دارد و به نحوی منجر به ایجاد تغییر در اطلاعات اقتصادی سازمان میشود یا در فرآیندهای مربوط به این تغییر مشارکت داشته باشد، بخشی از این فرآیند محسوب میشود. با این تعریف فرآیند جامع مدیریت مالی همه بخشهای سازمان را شامل خواهد شد. اما ماهیت فعالیت اصلی برخی از واحدها و دپارتمانها، مالی نیست و لذا میتوان با ایجاد دسترسی برای آنها برای ثبت و ارسال درخواستهای مالی، سیستمهای اصلی مالی را در سه واحد منابعانسانی، مالی حسابداری و انبارداری و مدیریت اموال رهگیری کرد.

اگر چه همانطور که اشاره شد بنا به ماهیت ساختار، اندازه و نوع کسبوکار، ممکن است در سازمانهای مختلف عملکرد این واحدها متفاوت باشد و در نتیجه نحوه ارتباط آنها نیاز به طرحریزی متفاوتی داشته باشد، اما به طور عام هر یک از واحدهای ذکر شده به شکل زیر در این فرایند نقش ایفا میکنند:

فرآیند جامع مدیریت مالی چیست؟

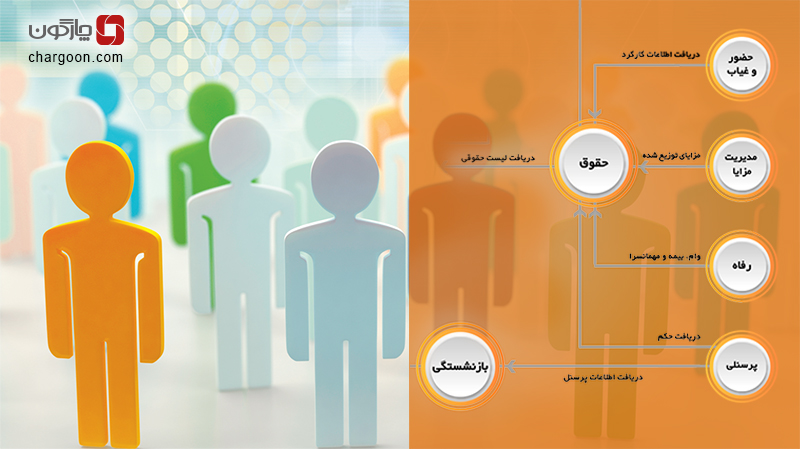

فرآیندهای مالی مرتبط با واحد مدیریت منابعانسانی

فرآیند پرداخت حقوق و مزایای کارکنان از مهمترین روالهای مدیریت منابع انسانی و یک مرکز هزینه مهم در هر سازمان است که محاسبات و صدور اسناد مالی مرتبط با آن، بخش مهمی از فرآیند جامع مدیریت مالی حسابداری را تشکیل میدهد. محاسبه حقوق پرسنل معمولا براساس اطلاعات سیستمهای پرسنلی و کارگزینی و مطابق احکام سالانه هر کارمند انجام میشود. حکم پرسنلی یا حکم کارگزینی، ابلاغ رسمی شرایط استخدامی یک فرد در سازمان است و سمت سازمانی و حقوق و مزایای او را مشخص میکند.

مزایا و پاداشهای کارکنان هم عامل دیگری است که بر مبلغ پرداختی کارکنان تاثیر میگذارد. در محاسبات مرتبط با فیش حقوقی، معمولا عملکرد شخص در طول ماه نیز در نظر گرفته میشود که اطلاعات آن در سیستم حضور و غیاب ثبت و مدیریت میشود. سیستمهای رفاه هم محاسبات مربوط با کسورات وام، بیمه، مهمانسرا و فاکتورهای دیگری که به امور رفاهی کارکنان مرتبط است را انجام میدهند.

در نهایت سیستمهای زیر در فرآیندهای مالی مرتبط با واحد مدیریت منابع انسانی باید یکپارچه شوند و اطلاعات آنها به صورت تجمیع شده به سیستم حقوق و دستمزد ارسال شود:

- سیستم حضور و غیاب برای محاسبات عملکردی کارکنان

- سیستم پرسنلی برای محاسبات مطالبات قراردادی کارکنان

- سیستم مدیریت مزایا برای محاسبات پاداش، کارانه و دیگر مزایای نقدی

- سیستم رفاه برای محاسبات مربوط به خدمات وام، بیمه، مهمانسرا و سایر خدمات رفاهی

خروجی سیستم حقوق و دستمزد به عنوان لیست حقوق، به فرآیند مالی سازمان وارد میشود که با تامین اعتبار لازم برای پرداخت به نرم افزار مالی حسابداری ارجاع خواهد شد.

فرآیندهای مالی مرتبط با واحد مدیریت منابعانسانی

فرآیندهای مالی در واحد مالی حسابداری

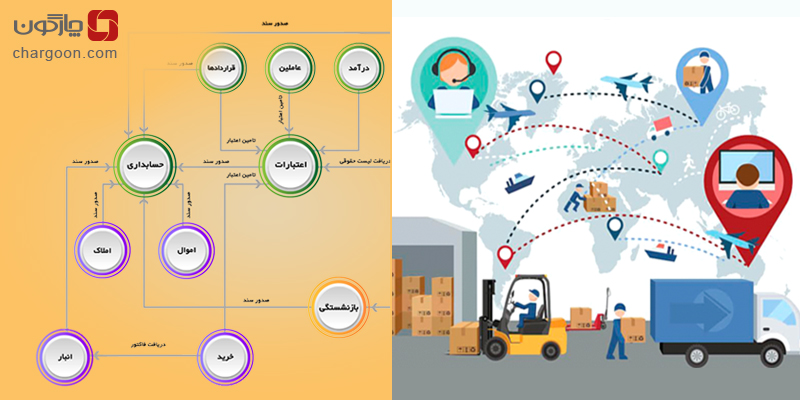

به طور ساده شدهای میتوان گفت واحدهای مالی در سازمانها و شرکتها، امور مرتبط با دریافتها و پرداختها و به طور کلی اطلاعات اقتصادی سازمان را مدیریت میکنند و هسته اصلی در فرآیند جامع مدیریت حسابداری مالی هستند. بنابر تفاوت ساختاری و کسبوکاری هر مجموعه، عملکرد این واحدها و زیرمجموعههای آنها متفاوت است. در مدلی که این مقاله بررسی میکند ساختار درآمدی هم درنظر گرفته شده که در کنار فرآیندهای مرتبط با عاملین ذیحساب و قراردادهای سازمان، اطلاعات مرتبط را به بخش اعتبارات ارسال میکنند. نقش هر کدام از آنها به شرح زیر است:

- سیستم درآمد با مدیریت درآمدهای سازمان و وجوه واریز شده به حساب سازمان

- سیستم عاملین، با مدیریت عملیات تنخواهگردانی و اسناد مربوط به عاملین ذیحساب

- سیستم قراردادها، با مدیریت تضامین، تعهدات و موارد پرداختنیهای مالی مربوط به قراردادها

سیستمهای بالا، اطلاعات خود را به واحد اعتبارات ارسال میکنند و تامین اعتبار مطابق موارد گفته شده براساس بودجههای موجود و توان پرداختی سازمان، مدیریت میشود. علاوه بر موارد بالا واحد مدیریت منابع انسانی و بخش خرید و تدارکات سازمان نیز مطابق شرح زیر به بخش بودجه و اعتبارات مرتبط هستند:

- سیستم حقوق و دستمزد، با مدیریت فرآیند پرداخت حقوق ماهانه کارکنان

- سیستم خرید و تدارکات، با مدیریت فرآیند خرید اقلام مورد نیاز در سازمان

پنج سیستم ذکر شده بالا، با ارسال اطلاعات خود به بخش اعتبارات، امکان تحلیل و مدیریت تعهدات و وجوه مورد نیاز سازمان برای مبالغ پرداختنی را فراهم میکنند. مکانیزه بودن و یکپارچگی بخشهای فوق، موجب می شود، اطلاعات این واحد به روز و دقیق باشد و سازمان بهترین عملکرد را در پرداخت به موقع تعهدات خود داشته باشد.

فرآیندهای حسابداری مالی مرتبط با واحد مدیریت لجستیک و اموال و داراییها

مدیریت اموال و دارایی هر سازمان علارغم تفاوتهای بخش خصوصی یا دولتی، در فرآیند مدیریت مالی حسابداری درهم آمیخته است. در مدیریت سیستمهای لجستیک از کوچکترین کالای مصرفی یک سازمان گرفته تا مدیریت املاک و مستغلات، مسلتزم تولید و ثبت اسناد حسابداری و انجام فرآیندهای مالی پرداخت و دریافت در بخشهای مربوطه است.

مباحثی چون جمعداری، اموالگردانی، مدیریت انبار و حسابداری انبار، خرید و تدارکات و مدیریت املاک همگی باید اطلاعات خود را در فرآیند جامع مدیریت مالی با سیستمهای دیگری مثل نرمافزار بودجه و اعتبارات و نرمافزار حسابداری مالی به اشتراک بگذارند. زیر سیستمهای این بخش نقشهایی مطابق زیر دارند:

- سیستم خرید و تدارکات با مدیریت چرخه درخواست کالا و تامین اعتبار و خرید و تحویل به انبار

- سیستم انبارداری با مدیریت و ثبت موجودی انبار و انجام عملیات حسابداری انبار

- سیستم اموال با مدیریت اموال و داراییها و مدیریت عملیات جمعداری و اموال گردانی

- سیستم املاک با مدیریت و مستندسازی موارد مالی اموال غیرمنقول

فرآیندهای مالی مرتبط با واحد مدیریت لجستیک و اموال و داراییها

مزیتهای فرآیند جامع مدیریت مالی کدامند؟

فرآیندهای توضیحداده شده در بخشهای بالا، در اغلب سازمانهای مختلف دولتی و خصوصی وجود دارند و فقط ممکن است به دلیل تنوع در قوانین و مقررات و شرایط گوناگون کسبوکاری در هر مجموعه، در برخی جزئیات متفاوت باشند. این فرآیندها در بخشهای زیرمجموعه اغلب نرمافزاری و مکانیزه انجام میشوند. اما به دلیل استفاده از سیستمهای جزیرهای که اغلب محصول شرکتهای نرمافزاری متفاوتی هم هستند، نمیتوانند یکپارچه عمل کنند و ارتباط بین آنها یا دستی است یا به کندی و به دشواری انجام میشود. ایجاد یکپارچگی و اتصال دادههای نرمافزارهای هر کدام از این زیرسیستمها به یکدیگر مزیتهایی به شرح زیر برای سازمان ایجاد میکند:

- افزایش سرعت انجام کارها و فرآیندهای مالی سازمان

- افزایش دقت و ضریب اطمینان اطلاعات به دلیل حذف عملیات دستی

- بهبود فرآیند تصمیمگیری در لایه ارشد سازمان به دلیل تجمیع اطلاعات در داشبوردهای مدیریتی

- ایجاد شفافیت اطلاعاتی در مراحل مختلف عملیات مالی و افزایش سلامت اداری

- امکانپذیری ارائه خدمات سازمانی در بستر وب و کاهش مراجعات حضوری

موانع پیادهسازی مکانیزه فرآیند جامع مدیریت مالی حسابداری کدامند؟

گرچه مکانیزه کردن فرآیندهای اداری در نهایت به کم شدن بار عملیات دستی منجر میشود، اما برخلاف انتظار، کارکنان و مدیران همیشه از آن استقبال نمیکنند. موانع سازمانی برای مدیریت تغییر، زمانی که بخشی از فرآیند مالی حسابداری به صورت دستی انجام میشود با زمانیکه فرآیند مکانیزه ولی جزیرهای است تفاوتهایی دارد. در شرایط نبود سیستمهای نرمافزاری و زمانیکه عملیات به صورت دستی انجام میشود برخی از موارد موانع پیادهسازی مکانیزه فرآیند به شرح زیر است:

- هزینههای تامین زیرساختهای سختافزاری و پیادهسازی و نگهداری نرمافزاری

- توان دانشی پایین کارکنان برای کار با سیستمهای نرمافزاری و مکانیزه

- مقاومت عمدی کارکنان و بدنه کارشناسی به دلیل ترس از دست دادن شغل

- مستند و شفاف نبودن فرآیندهای دستی موجود

- پیچیدگی فرآیندهای موجود و نیاز به مهندسی مجدد روالها و فرآیندها

زمانی که بخشهای مختلف فرآیند جامع مدیریت مالی مکانیزه است ولی در سیستمهای جزیرهای و غیر یکپارچه انجام میشود، میتوان موانع زیر را برای پیادهکردن سیستم جامع پیشبینی کرد:

- دشواری تغییرات نرمافزاری برای اتصال سیستمها

- هزینه بالای کانورت و انتقال اطلاعات از سیستمهای قدیمی

- عادت کارکنان به سیستمهای قدیمی و مقاومت در برابر داشبوردهای جدید سیستم یکپارچه

تجربه موفق دانشگاه صنعتی امیرکبیر از راهاندازی سیستم جامع مدیریت مالی

دانشگاه صنعتی امیرکبیر در جریان پروژه راهاندازی سیستم جامع مدیریت حسابداری مالی، پاسخگویی بهتر و تسهیل ارائه خدمات به مخاطبان خود را هدف قرار داده بود.

مهندس محسن دخانچی، که در زمان پیادهسازی این سیستم سمت مدیر مالی دانشگاه امیرکبیر را برعهده داشت، با اشاره به حضور ۵۶۰ عضو هیات علمی، ۷۰۰ کارمند و ۱۲هزار دانشجو در دانشگاه صنعتی امیرکبیر گفت: «وسعت خدماتدهی به طیف متنوع مخاطبان، فرآیندها و عملیات مالی متعددی را به همراه دارد. ما در دانشگاه نیاز جدی به بازبینی ساختارهای اداری و مالی و دستیابی به اطلاعات شفاف و کارآمد احساس میکردیم که به بازبینی سیستمهای اداری و مالی منجر شد.»

مشاهده امکانات سیستمهای مالی حسابداری و نرمافزارهای لجستیک دیدگاه محصول شرکت چارگون

درخواست دمو سیستمهای مالی حسابداری دیدگاه

دانشگاه صنعتی امیرکبیر در این پروژه سیستمهای جامع مالی و اداری از مجموعه نرمافزاری دیدگاه محصول شرکت چارگون را انتخاب کرد و نرمافزارهای متعددی از حوزههای مالی، لجستیک و مدیریت منابع انسانی را در یک ساختار یکپارچه بکار گرفت.

مدیر مالی دانشگاه امیرکبیر خاطرنشان کرد: تجربه چارگون در همکاری با ساختارهای دولتی و توانمندی بدنه کارشناسی این شرکت، مهمترین انگیزه ما برای استقرار مجموعه نرمافزاری دیدگاه بود.

دخانچی در گفتگو با روابط عمومی چارگون تصریح کرد: تمرکز مدیران دانشگاه در بازبینی سیستمهای مالی و اداری بر پوشش نیازهای به روز و ایجاد ساختاری مکانیزه بود که قبلا در دانشگاه وجود نداشتند. ساختاری که مثلا در حوزه اموال و انبار با کمک نرمافزارهای دیدگاه، شکل گرفتند و مزیتهای زیادی در زمینه بهرهوری سازمانی در دانشگاه ایجاد کردند. از طرف دیگر پراکندگی اطلاعات و شفاف نبودن امور مالی عاملین (دانشکدههای مختلف دانشگاه) مهمترین دغدغه مدیران دانشگاه بود که خوشبختانه با راهاندازی سیستمهای مالی دیدگاه محصول شرکت چارگون، تحولی بزرگ را در این بخش مشاهده کردیم.»